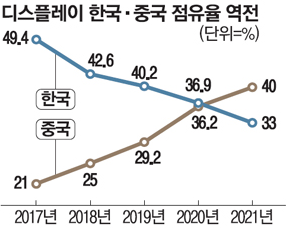

과거 중국 업체들이 디스플레이 산업에 참여하면서 기존 디스플레이 업체들이 도산하고 있는데, 이런 산업 사이클이 배터리 산업에도 적용될 가능성은 얼마나 될까?

배터리 업계도 중국 업체가 진출해 기성 업체와 경쟁하는 디스플레이 업계와 비슷한 흐름을 보이며 일부 업체가 도산할 가능성이 있다. 다만 배터리 산업은 규제가 심하고 안전성에 대한 우려가 많아 진입장벽과 준수비용이 높을 수 있다.

중국 업체들이 진출하면서 기성 디스플레이 업체들이 도산하는 추세가 형성된 데는 몇 가지 요인이 작용했을 것으로 보인다. 한 가지 주요 요인은 중국 기업들이 가지고 있는 비용 우위일 것이다. 중국은 크고 상대적으로 저렴한 노동력을 보유하고 있으며, 정부는 또한 인프라 구축과 기술 기업에 대한 인센티브 제공에 많은 투자를 해왔다. 이로 인해 중국 업체들은 많은 기성 업체들보다 저렴한 비용으로 디스플레이를 생산할 수 있게 되었고, 이로 인해 기존업체(예를 들면 LG 디스플레이)는 가격 경쟁에 어려움을 겪고 있다.

중국 기업들이 빠르게 생산 규모를 키우고 용량을 늘릴 수 있게 된 것도 노후화되고 효율성이 떨어지는 공장을 유지해야 했던 기성 기업들에 부담으로 작용한 요인이다. 중국 기업들은 또한 디스플레이 기술을 개선하고 신제품을 시장에 내놓기 위해 연구 개발에 많은 투자를 할 수 있었다.

마지막으로, 일부 기성 기업들은 OLED 디스플레이와 같은 새로운 기술로의 전환과 더 크고 고해상도 디스플레이에 대한 수요 증가와 같은 시장의 변화에 적응하기 위해 고군분투했다. 중국 기업들은 이러한 신기술을 채택하고 변화하는 시장 수요를 충족시키기 위해 더 빠르게 움직일 수 있었다.

디스플레이 산업은 매우 자본집약적인 산업으로 기업들이 생산설비를 구축하고 유지하기 위해 대규모 투자가 필요하고, 이로 인해 기성 기업들이 빠르게 성장하는 중국 기업들과 경쟁하기 어려웠다는 점도 주목할 필요가 있다.

<디스플레이 시장과 베터리 시장과의 유사성>

1. 둘 다 생산시설을 짓고 유지하기 위해 대규모 투자가 필요한 자본집약적 산업이다.

2. 두 산업 모두 기성 기업과 신규 진입 기업이 신기술 개발과 신제품 시장 진출을 놓고 경쟁하는 등 경쟁이 치열하다.

3. 두 산업 모두 중국 기업의 부상에 영향을 많이 받아 저가 제품으로 시장에 진입하고 빠르게 생산 규모를 확대해 기성 기업들을 압박하고 있다.

3. 두 산업 모두 기업이 준수해야 하는 엄격한 안전 규정이 있어 제조 비용과 복잡성을 가중시킬 수 있다.

4. 두 산업 모두 새로운 기술과 제품이 항상 개발되는 등 끊임없이 진화하고 있으며, 이는 기업이 경쟁력을 유지하는 것을 어렵게 만들 수 있다.

5. 두 산업 모두 경쟁력을 유지하고 새로운 기술을 개발하기 위해 연구 개발에 집중할 필요가 있다.

6. 두 산업 모두 관련 산업의 발전에 크게 의존하고 있다(예: 배터리 시장의 경우 전기차 산업, 디스플레이 시장의 경우 스마트폰 산업)

7. 두 산업 모두 기술과 시장 상황의 변화에 따라 수요와 가격이 변동하는 순환형 산업이다.

그렇다면 누군가는 이렇게 물을 수도 있다. 베터리 업계는 디스플레이보다 진입장벽이 높은 것 아니냐고

배터리 산업은 기업이 극복하기 어려울 수 있는 기술적 장벽을 가지고 있다. 한 가지 주요 기술적 장벽은 리튬-황 또는 고체 전지와 같은 첨단 배터리 화학의 개발로, 기존의 리튬-이온 전지보다 높은 에너지 밀도와 긴 수명을 제공할 수 있는 가능성을 가지고 있다. 이러한 전고체 전지는 아직 개발 초기 단계에 있으며 상용화를 위해서는 상당한 연구개발이 필요하다.

배터리 생산의 확장성도 기술적 장벽이다. 전지를 대규모로 제조하고 일관된 품질을 유지하는 것은 어려울 수 있다. 예를 들어, 전극, 전해질 및 분리막의 품질을 일관되게 유지하고, 조립 공정 또한 전지의 성능 및 안전성에 중요하다.

또한, 배터리 산업은 기업들이 반드시 준수해야 하는 엄격한 안전 규정을 가지고 있어 배터리 제조 비용과 복잡성을 가중시킬 수 있다.

마지막으로, 배터리는 환경 및 안전 위험을 피하기 위해 적절하게 취급되어야 하는 독성 및 인화성 물질을 포함하고 있기 때문에 배터리의 재활용 및 폐기 또한 기술적인 과제이다.

이러한 모든 기술적 장벽은 기업들, 특히 신규 진입자들이 시장에 진입하고 기성 기업들과 경쟁하는 것을 어렵게 만들 수 있다.

그렇다면 중국이 한국의 베터리 기술력을 따라잡기까지 얼마나 걸릴까?

중국이 한국의 배터리 기술을 따라잡으려면 연구개발 투자 수준, 숙련된 인력의 가용성, 정부 정책의 실효성 등 다양한 요인에 좌우될 것이기 때문에 정확하게 어느 정도 시간이 걸릴지 예측하기 어렵다.

중국은 최근 몇 년간 배터리 산업에 많은 투자를 하고 있으며, 첨단 배터리 기술 개발에 상당한 진전을 보이고 있다. 중국 기업들도 빠르게 생산 규모를 확대하고 신제품을 시장에 내놓을 수 있게 됐다. 하지만, 한국은 배터리 산업에서 강한 전통을 가지고 있고 수년 동안 배터리 기술의 선두주자였다.

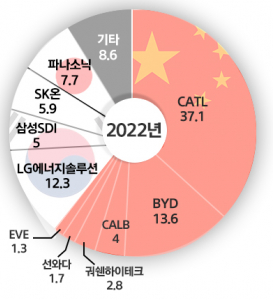

현재 LG에너지솔루션, 삼성SDI 등 국내 배터리 제조사들은 연구개발에 집중하는 등 세계 최고 수준으로 손꼽히며 상당한 특허와 독점 기술력을 보유하고 있다.

배터리 산업은 지속적으로 발전하고 있고 새로운 기술이 항상 개발되고 있기 때문에 한국의 기술을 따라잡기 위한 경쟁은 일회성이 아니라 지속적인 과정이 될 가능성이 높다는 점에 유의해야 한다.

디스플레이 시장을 중국에게 넘겨준 기간을 참고하면 베터리 시장이 완전히 중국 중심으로 돌아가기까지 대략 4~5년 남았음을 알 수 있다.

'경제' 카테고리의 다른 글

| 노란봉투법(무제한, 무책임 파업 허용) 경제적 파급효과 (0) | 2023.02.23 |

|---|---|

| 한국 외환시장 전면 개방, 주가에 미치는 영향 분석 (0) | 2023.02.07 |

| The era of high interest rates will never come back again (0) | 2022.10.18 |

| 통화 팽창은 부의 재분배를 가져온다.(가난한 사람의 돈이 부자에게) (0) | 2022.10.10 |

| 미국 GDP와 물가, 그리고 경기침체 (0) | 2022.08.02 |

댓글